1.交通事故における三つの責任

◎ 刑事上の責任

交通事故で人をはねて、けがをさせたり、死亡させた場合など加害者は刑事上の責任、つまり、

刑罰を受けなければなりません。

刑法211条(業務上過失致死傷罪)が原則適用されます。

「業務上必要な注意を怠り、よって人を死傷させたものは、5年以下の懲役もしくは禁固又は

50万円以下の罰金に処する。 重大な過失により人を死傷させたものも同様とする。」

加害者の刑事責任が問われるのは人身事故の場合がほとんどです。物損事故の場合、加害者が

故意に起こした事故の場合を除き、刑事責任を追及されることはあまりありません。

但し、道路交通法違反で罰金は科せられます。

人身事故を起こした加害者のほとんどが負わされる「業務上過失致死傷罪」ですが、この場合の

「業務上の過失」とは?

業務上という言葉の意味は、職務上運転をする人、たとえばタクシーやバスの運転手のように雇わ

れて業務に従事している人をさすことはもちろんです。

また、自家用車で通勤するサラリーマンの通勤途上の事故も業務上の過失となります。普段、運転

しない人でも休日にドライブに出かけ、そのドライブ中に事故を起こした場合も同じです。

無免許の人が運転中に事故を起こしても業務上の過失となります。このように車を運転して人身

事故を起こせば、ほとんど例外なく「業務上過失」の責任を問われることになります。

※ 加害者に故意が認められるとき・・・・

交通事故を故意に起こす人、たとえば殺意をもって自動車で人をはねたり、保険金目的で人を

はねるなどの場合は「業務上」過失などの軽いものでなく、殺人罪の重い刑に処せられます。

この場合、刑法199条(殺人の罪)が適用されます。

「人を殺したものは、死刑又は無期もしくは5年以上の懲役に処する」

さらに、故意は無くても、無免許運転、飲酒運転による交通事故で人身障害を起こした場合の刑事

責任は通常の場合より、大変重くなります。

|

危険運転致死罪が適用されると最大15年の懲役刑に! |

酒酔い運転等の悪質・危険な運転をし、人を死傷させて「危険運転致死傷罪」(刑法第208 条

の2)が適用されると、

■ 死亡事故の場合は1年以上15年以下の懲役、

■ 負傷事故の場合は10年以下の懲役 に処せられます。

「危険運転致死傷罪」が適用されるのは四輪以上の自動車で次のような行為をし、死傷事故を起こ

した場合です。

(1) アルコール又は薬物の影響により、正常な運転が困難な状態で走行する行為。

(2) 制御することが困難な高速度等で走行する行為。

(3) 危険なスピードで人または車の通行を妨害する目的で割り込み等をする行為。

(4) 危険なスピードでことさらに赤信号を無視する行為。

◎ 民事上の責任

民事上の責任と言うのは、被害者への損害賠償責任( 補償 )のことです。

交通事故をおこして他人に損害を与えた者には、ほとんど例外なく、この責任が問われます。

民法709条が原則適用されます。

「故意又は過失によって他人の権利または法律上保護される利益を侵害したる者は、これによって

生じた損害を賠償する責任を負う。」

交通事故の加害者は、被害者に対し民法上の不法行為に基づいて損害賠償の責任を負うことに

なります。

他人に被害を与えたのですから、その加害者が損害を賠償するというのは当たり前のことですが、

交通事故の場合、時には想像を絶するほどの重荷となって加害者にのしかかってきます。

交通事故で、一番ひどい目にあうのはもちろん被害者自身とその家族ですが、その被害者に多額の

損害賠償をしなければならない加害者も、ある意味においては交通事故の犠牲者と言えないことも

ありません。

加害者が賠償しなければならない損害には次の三つに大別されます。

◆ 積極的損害

・ 治療費、入院費、葬儀費など、被害者が現に支出したもの、又は将来的に支払わなけ

ればならい損害。

◆ 得べかりし利益 ( 逸失利益 )

・ 被害者が生きていれば、又はけがをしなければ将来当然に得られると予想される利益

◆ 慰謝料

・ 被害者やその家族の被った精神的な苦痛に対する代償として支払われるもの

加害者以外の賠償責任・・・

加害者が責任を負うことはもちろんですが、民法上の「使用者」と言われる者(自動車

賠償責任保険法では「運行供用者」という)が損害を賠償するケースが多くあります。

※ 使用者とは誰を言うのでしょうか。

会社、商店などに雇われている者が雇い主のために車を運転して事故を起こしたときは、

その雇い主が使用者として賠償責任を負わなければなりません。

民法715条「ある事業のために他人を使用するものは、被用者がその事業の執行につき

第三者に加えたる損害を賠償する責任がある。」

事業の執行については、以下のようにかなり広い意味に解されています。

ア、仕事を終えて空車を運転して帰る途中も事業の執行に含まれます。

イ、会社の車を通勤に使ったり、自家用車による通勤であっても、その車を会社の為に

しばしば利用しているような場合、会社には使用者責任が発生することがあります。

ウ、会社の車を無断で使用する場合であっても運行支配、保管責任などで使用者責任が認め

られることがあります。

※ 誰が「運行供用者」に当たるのでしょうか。

自動車賠償責任補償法(自賠法)3条に「事故のために自動車を運行の用に供する者」とあり

ます。

一般的には、車の所有者、すなわち、マイカーの所有者も含まれます。

タクシー会社のように人を雇って会社の車を運転させる者などがあります。

判例は、運行供用者とは、事故を起こした車についての運行支配権もち、その車の運行に

よって運行利益を得ていると思われる者をいうとしています。

しかし、実際に事故が起こった場合、誰が運行支配権をもち、運行利益を得ているのかを判断

することは難しい問題です。

1)自動車の保有者 (雇主・使用者)

2)自家用車の持ち主

3)自動車の貸主

4)名義を貸した者

5)月賦で車を買った者 (売主は所有権を留保していますが責任はありません)

など・・

運行供用者の責任が免除されることはまずありません。民法では被害者が加害者に対して損害賠償を

請求するためには自ら加害者の故意過失を立証しなければなりませんが、自賠法では被害者はただ

加害者によって損害の発生した事実だけを証明する場よく、反対に加害者側は次の三つの点を全て

立証しなければ責任を免れないことになっているのです。

1 自己及び運転者が自動車の運行に関し注意を怠らなかったこと。

2 被害者又は運転者以外の第三者に故意又は過失があったこと。

3 自動車に構造上の欠陥または機能の障害が無かったこと。

非常に、厳しい立証責任でほとんど不可能といってよいでしょうから、運行責任者の責任は実際上

「無過失責任」に近いものと言ってよいものです。

◎ 行政上の責任

交通事故を起こしたものが受けなければならない第三の責任は行政上の処分、つまり運転免許の

取り消し、停止の処分です。刑事処分と二重に罰則を受けるような気がしますが、行政処分は公安

委員会が道路交通の安全を確保するための措置として行われるものであって、罰則ではありません。

最近の交通事故の傾向から酒気帯び運転や、とりわけ酒酔い運転には厳しい処分が行われています。

また今回、事故を起こした者が、過去1年以内に1回でも免許の取り消しや停止の処分を受けたこと

がある場合、ほとんどの場合、免許を取り消されてしまいます。

尚、行政処分に対して不服のある場合は行政事件訴訟法によって裁判所に提訴することができます。

貴方が受けた行政処分が事故の内容や違反に比べてあまりにも重い、不相当と思われる場合は、裁判

所に提訴して、誤りを正してもらいましょう。

2.損害賠償に関する法律

交通事故において、被害者の損害賠償に関する法律は、民法、および自動車損害賠償保障法以下、

自賠法という)があります。関連のある主な条文を列挙しておきます。◎は交通事故に関連の深い

条文です。少し勉強してみましょう。

民法(関連条文)

◎ 民法709条 【不法行為による損害賠償】

故意又は過失によって他人の権利または法律上保護される利益を侵害した者は

これによって生じた損害を賠償する責任を負う。

◎ 民法710条 【財産以外の損害の賠償】

他人の身体、自由もしくは名誉を侵害したる場合または他人の財産権を侵害した

場合のいずれであるかを問わず前条の規定により損害賠償の責任を負う者は

財産以外の損害に対しても、その賠償をしなければならい。

◎ 民法711条 【近親者に対する損害の賠償】

他人の生命を侵害したる者は被害者の父母、配偶者及び子に対しては、その

財産権を侵害されなかった場合においても、損害の賠償をしなければならい。

◎ 民法712条 【責任能力】

未成年者は他人に損害を加えたる場合において、自己の行為の責任を弁識

するに足りる知能を備えていなかったときは、その行為について賠償の責任を

負わない。

◎ 民法713条 【行為の責任を弁識する能力を欠く者の責任能力】

精神上の障害により自己の行為の責任を弁識する能力を欠く状態にある間に

他人に損害を加えたるものは賠償の責任を負わない。

ただし、故意又は過失によって一時的にその状態を招いたときはこの限りでは

ない。

◎ 民法714条 【責任無能力者の監督義務者等の責任】

前2条の規定により責任無能力者がその責任を負わない場合において、その

責任無能力者を監督する法定の義務を負う者は、その責任無能力者が第三者に

加えた損害を賠償する責任を負う。

ただし、監督義務者がその義務を怠らなかったとき、またはその義務を怠ら

なくても損害が生ずべきであるときはこの限りでない。

②監督義務者に代わって責任無能力者を監督する者もまた前項の責任を負う。

◎ 民法715条 【使用者等の責任】

ある事業のために他人を使用するものは被用者がその事業の執行について

第三者に加えた損害を賠償する責任を負う。ただし、使用者が被用者の選任

及びその事業の監督について相当の注意をしたとき、または相当の注意を

しても損害が生ずべきであったときは、この限りでない。

②使用者に代わって事業を監督する者も前項の責任を負う。

③前2項の規定は使用者または監督者から被用者に対する求償権の行使を

妨げない。

◎ 民法716条 【注文者の責任】

注文者は、請負人がその仕事について第三者に加えた損害を賠償する責任

を負わない。ただし、注文又は指図について注文者に過失があったときは、

この限りではない。

◎ 民法717条 【土地の工作物等の占有者及び所有者の責任】

土地の工作物の設置又は保存に瑕疵あることによって他人に損害を生じたときは、

その工作物の占有者は被害者に対してその損害を賠償する責任を負う。

ただし、占有者が損害の発生を防止するのに必要な注意をしたときは、所有者が

その損害を賠償しなければならない。

②前項の規定は、竹木の植栽または支持に瑕疵ある場合について準用する。

③前2項の場合において、損害の原因について他にその責任を負う者があるときは、

占有者または所有者は、その者に対して求償件を行使することができる。

◎ 民法719条 【共同不法行為者の責任】

数人が共同の不法の行為によって他人に損害を加えたときは、各自が連帯して

その損害を賠償する責任を負う。共同行為者のうちいずれかの者がその損害を

加えたかを知ることができないときも、同様とする。

◎ 民法720条 【正当防衛・緊急避難】

他人の不法行為に対し、自己または第三者の権利または法律上保護される

利益を防衛するため、やむを得ず加害行為をした者は、損害賠償の責任を負う。

ただし、被害者から不法行為をした者に対する損害賠償の請求を妨げない。

②前項の規定は、他人の物から生じた急迫の危難を避けるためその物を損傷した

場合について準用する。

◎ 民法721条 【損害賠償請求権に関する胎児の権利能力】

胎児は損害賠償の請求権については既に生まれたものとみなす。

◎ 民法722条 【損害賠償の方法および過失相殺】

第417条の規定は不法行為による損害の賠償について準用する。

②被害者に過失があったときは、裁判所はこれを考慮して、損害賠償の額を

定めることができる。

◎ 民法417条 【損害賠償の方法】

損害賠償は、別段の意思表示がないときは、金銭をもってその額を定める。

◎ 民法723条 【名誉毀損における原状回復】

他人の名誉を毀損した者に対しては、裁判所は、被害者の請求により、損害

賠償に代えて、または損害賠償とともに名誉を回復するのに適当な処分を命

ずることができる。

◎ 民法724条 【不法行為による損害賠償請求権の期間の制限】

不法行為による損害賠償の請求権は、被害者、またはその法定代理人が損害および

加害者を知ったときから3年間行使しないときは、時効によって消滅する。

不法行為のときから20年を経過したるときも、同様とする。

自動車損害賠償保障法 ( 自賠法 )

第1条

【この法律の目的】

この法律は自動車の運行によって人の生命又は身体が害された場合における

損害賠償を保障する制度を確立することにより、被害者の保護を図り、あわせて

自動車運送の健全な発達に寄与することを目的とする。

第2条

【定義】

この法律で[自動車]とは道路運送車両法第2条第2項に規定する自動車【農耕

作業の用に供することを目的として製作した小型特殊自動車を除く】及び同条

第3項に規定する原動機付自転車を言う。

第3条

【自動車損害賠償責任】

自己のために自動車を運行の用に供するものは、その運行によって他人の生命

または身体を害したときは、これによって生じた損害を賠償する責めに任ずる。

但し、自己及び運転者が自動車の運行に関し注意を怠らなかったこと、被害者

または運転者以外の第三者に故意又は過失があったこと並びに自動車に構造上の

欠陥又は機能の障害が無かったことを証明したときは、この限りでない。

第4条

【民法の適用】

自己のために自動車を運行の用に供する者の損害賠償の責任については、

前条の規定によるほか民法の規定による。

自賠法3条は、直接の加害者だけでなく[自己のために自動車を運行の用に供する者]にも賠償の

責任があるとしました。

※

運行供用者 ・・ 自動車の運行を支配し、運行によって利益を受けるべき者をいう。

(社用者の所有者である会社、マイカーを貸した場合の貸主など)

民法上の不法行為を追及する場合、行為者の[故意・過失]を立証する責任は被害者にあり

ます。しかし、多発する交通事故、さらにけがや死亡した被害者側にこの立証責任を負わせ

るのは非常に酷なことです。そこで自賠法は被害者救済のために、この立証責任を加害者に

負わせています。

被害者側は[事故によって損害を受けた]ことだけを主張、立証すればよく逆に加害者側は

次の3つのことを立証しなければなりません。

① 自己及び運転者が自動車の運行に関し注意を怠らなかったこと

② 被害者または運転者以外の第三者に故意又は過失があったこと

③ 並びに自動車に構造上の欠陥又は機能の障害が無かったこと

これらの3つの条件を立証することは極めて困難で、加害者にとっては無過失責任を負わされて

いるようなものです。このことから、被害者に保険金の支払がない(いわゆる無責となるケースは

非常に稀です)場合は、専門家に再調査を依頼してみましょう。

被害者の過失割合による減額率および支払率

|

被害者の過失 |

減額率 |

支払率 |

|

70%未満 |

0% |

100% |

|

70%以上80%未満 |

20% |

80% |

|

80%以上90%未満 |

30% |

70% |

|

90%以上100未満 |

50% |

50% |

|

100%(無責) |

100% |

0% |

3.自賠責(強制)保険と任意保険

自動車保険は、大きく分けて自賠責保険と任意保険があります。

自賠責保険は人身事故の場合に被害者に対して填補されます。

(加害者の傷害については補償されません。)

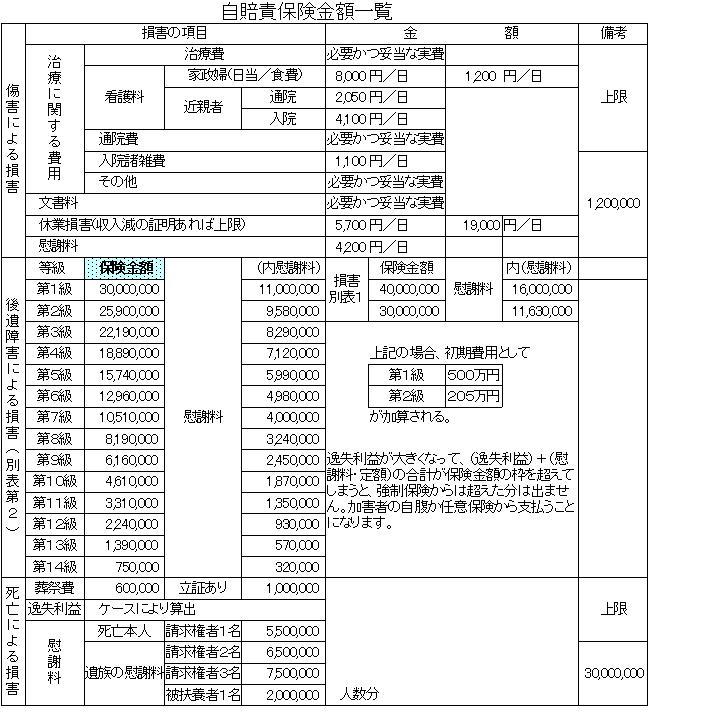

自賠責保険では、その填補される金額は以下の通りです。

死亡 3,000万円

傷害 120万円

後遺障害は各等級で定められた金額(75万円~4,000万円)

この自賠責保険の限度額を越える部分、又は物的損害については加害者の自己負担となります。

この自己負担部分を補うために任意保険がかけられることになります。

任意保険は保険会社ごとに内容も異なり様々な組み合わせの保険が販売されております。

保険料の高い安いだけではなく、次のことも把握しておきたいものです。

① 事故を起こしたときのサポート体制

② 保険金支払の姿勢

昨今、保険金の不払いが理由で業務停止を受けている保険会社が多く見うけられます。このような

保険会社の体質は営利性が基本にあり、ひとたびの業務停止を受けたとしても根本的に改善される

ものではないように思われます。私たち自身が、このようなニュースに敏感になり、保険会社を

選択する時代に来たのではないでしょうか?

2002年4月~2005年6月の合計不払い件数。(参考)

東京海上日動 6万3143件

損保ジャパン 2万9651件

三井住友海上 4万6819件

あいおい損保 6万8395件

日本興亜損保 3万9522件

ニッセイ同和損保 1万4628件

この数字は、氷山の一角と思われます。この他に中堅の保険会社や、指摘を受けていない案件が

多数あるものと思えます。保険会社選択の一つの判断材料になると思われます。

さて、任意保険は次のような内容になっています。(会社によって多少、異なることもあります。)

※ 相手に対して

① 対人賠償責任保険

ご契約の車を運転中などの事故により他人を死傷させ、法律上の賠償責任を負った

場合に支払われます。

② 対物賠償責任保険

ご契約のお車を運転中などの事故により他人の財物に損害を与え、法律上の賠償

責任を負った場合に支払われます。

※ 自分に対して

③ 自損事故特約

自賠責保険等から支払を受けることができない事故により死傷された場合で、人身

傷害保険金が支払われない場合、支払われます。

④ 搭乗者傷害保険

ご契約の車に登場中の事故により死傷された場合に支払われます。

⑤ 車両保険

衝突、接触等の偶発菜事故により、ご契約の車に損害が生じた場合に支払われます。

(衝突・接触・火災・爆発・盗難・悪戯・物の飛来・落下・当逃げ・墜落・転覆など)

⑥ 人身傷害保険

事故により死傷された場合に支払われます。

契約者に過失がある事故の場合でも、過失分を含めて支払われます。

また、相手との示談成立を待たずに保険金は支払われます。

⑦ 無保険車傷害特約

無保険車との事故により傷害を被り、または死亡、後遺障害が生じた場合で、相手から

十分な補償が得られないときに支払われます。

相手の方が負担すべき損害賠償額から、無保険車等の自賠責保険により支払われる金額

等を差し引いた額について、被保険者1名につき2億円(対人賠償保険金額が2億円

未満の場合は、その額)を限度として支払われます。

保険填補と自己負担

任意保険の対人賠償責任保険は損害賠償額が自賠責保険の保険金額を超える場合に支払らわれる

保険です。責保険の保険金額は死亡・傷害・後遺障害と別々に定められています。それぞれの保険

金額を限度として支払われます。任意保険の対人賠償責任保険金額は被害者一名についての金額が

定められています。たとえば、被害者が傷害を受け、後遺症が残った場合についての損害賠償は、

まずは自賠責から傷害(120万円を限度)及び後遺障害の等級に対する保険金が支払われます。

そして、この場合、任意保険の対人賠償責任保険の保険金額が5000万円だったとすると、

自賠責保険で足りなかった分の合計が5000万円になるまでは任意保険で支払われます。

それを超過した部分は加害者が自己負担しなければならなくなります。任意保険の保険金額は

「無制限」として加入することで自己負担の心配をなくすことができます。

後で詳しく述べますが、保険会社は示談に持ち込む際、自賠責保険の範囲内であればきちんと明細を

付けて説明しますが、自賠責保険の限度額を超えると途端に明細を示そうとはしなくなります。

そして自賠責保険の限度内に収まるように被害者に対して、いろいろなことを言ってくるようです。

けっして、保険会社の担当者の言い分をまともに聞いてはいけません。心配、不安なら示談書に

サインをする前に、行政書士などの専門家に賠償額の査定をお願いしてみましょう。

示談を急いではいけません。

4.自由診療と健康保険(社会健康保険・国民健康保険)診療

交通事故によって負傷した場合も、健康保険または国民健康保険を使って治療を受けることができます。

病院等の窓口で交通事故では健保は使えないとの対応が一般的に行われているようですが、そんなことはありません。

次の通達をご覧下さい。

30数年前の通達ですが、今も関係法令集に掲載され生きています。

健康保険及び国民健康保険の自動車損害賠償責任保険等に対する求償事務の取扱いについて

旧厚生省(厚生労働省)の通達

健康保険及び国民健康保険の自動車損害賠償責任保険等に対する求償事務の取扱いについて

( 昭和 43 年 10 月

12 日保険発第 106 号)

厚生省保険局保険課長国民健康保険課長から各都道府県民生主管部 ( 局 ) 長宛

自動車による保険事故の急増に伴い、健康保険法第 67 条 (現行57条)( 第 69 条ノ 2(現行

該当条文なし) において準用する場合を含む。) 又は国民健康保険法第 64 条第 1 項の規定に

よる求償事務が増加している現状にかんがみ、自動車損害賠償保障法の規定に基づく自動車損害

賠償責任保険等に対する保険者の求償事務を下記により取扱うこととしたので、今後、この通知に

よるよう保険者に対し、必要な指導を行われたい。

なお、最近、自動車による保険事故については、保険給付が行われないとの誤解が被保険者の

一部にあるようであるが、いうまでもなく、自動車による保険事故も一般の保険事故と何ら変りが

なく、保険給付の対象となるものであるので、この点について誤解のないよう住民、医療機関等に

周知を図るとともに、保険者が被保険者に対して十分理解させるよう指導されたい。また、健康保険

法施行規則第 52 条又は国民健康保険法施行規則第 32 条の 2 の規定に基づく被保険者からの第三

者の行為による被害の届け出を励行されるよう併せて指導されたい。

おって、この取扱いについては、運輸省並びに自動車保険料率算定会及び全国共済農業協同組合連合

会と協議済みであり、自動車保険料率算定会及び全国共済農業協同組合連合会から、各保険会社及び

各査定事務所並びに各都道府県共済農業協同組合連合会に対して通知が行われることとなっているの

で、念のため申し添える。

では? 健康保険を使ったほうが被害者保護になるの?

被害者が自由診療で治療を続けた場合に、自賠責の傷害保険の限度120万円を超えてしまうことが

予想されます。特に、被害者にも過失がある場合は、過失相殺されて被害者の手元に残る保険金が少

なくなります健康保険を使用することによって、自由診療に比べて治療費が約半分になり、総賠償額

が少なくなり、結局自賠責の支払枠にも余裕が出てきて加害者もメリットを受けることができます。

被害者の過失の大きい場合ほど、健康保険を使うのが有利です。その場合、被保険者は保険者(市町

村や健康保険組合)に対して第三者行為届を提出する必要があります。一方、病院としては儲けが少

なくなるためか健康保険法の趣旨に反してまで、抵抗する現状もあります。

被害者の過失が少なくで加害者が任意保険にも加入しているなどの状況の場合には、あえて健康保

険を使う必要はないと思われます。最終的に症状固定により後遺障害が残る場合は、お医者様に後遺

障害診断書を書いてもらわなければなりません。お医者様との良好な関係を考えるならば、お医者様

の利益追求の気持ちも理解することは、より有利な等級獲得のためには必要なことかと考えます。

以下、自由診療と健康保険を使用した場合の被害者の手取り金額の比較表を示します。

① 被害者の過失割合が3割・保険診療の自己負担割合3割とした例

② 被害者の過失割合が4割・保険診療の自己負担割合3割とした例

どちらも、自由診療の診療報酬の点数を2倍として計算してあります。

5.損害賠償の請求内容

損害賠償の請求内容を項目別に見ていく前に、自賠責保険の支払限度額を一覧表にしてみました。

自賠責の保険金に対して裁判所基準、および判例等を下に構成される赤い本、青い本による基準、

現在は公表されていませんが、保険会社の基準と賠償金額においては様々なものがあります。

この基準は被害者の状況や事故の態様に応じて、また示談交渉の過程によっても使われ方が違って

きます。

同じ様な事故だからといって、判例に沿って、必ずしも同じ結果が出るとは限りません。

あくまで、ケース・バイ・ケースです。粘り強く、正当な損害賠償額を目指して交渉しましょう。

損 害 賠 償 の 流 れ

事故発生

↓

損害の発生

↓

損害の確定

↓

死亡・治療終了(症状固定)により、損害の範囲が確定します。

↓

損害額算定

↓

損害項目ごとに計算します。算定漏れがないように十分注意します。

↓

損害賠償請求

↓

算定結果に基づき賠償責任を負う者に対して請求します。

↓

示談交渉

↓

示談条件について双方の合意があればここで解決となります。

示談がまとまらなかったり、保険会社の提示条件に不服がある場合は裁判所による仲裁や

財団法人交通事故紛争処理センターを利用しなければならなくなります。

書類の作成方法によっては、金額が大幅にアップすることもあります。

損害賠償の算定基準

交通事故の賠償金を算定するための目安は以下の3つ基準があります。

自賠責基準・任意保険基準・裁判基準(弁護士会基準)

大きな違いが出るのは慰謝料の額です。

入通院慰謝料・後遺障害慰謝料ともに自賠責基準・保険会社の任意保険支払基準は裁判基準には遠く

及びません。次のようにイメージするとわかりやすいでしょう。

自賠責基準 < 任意保険基準 < 裁判基準

ア) 自賠責保険基準(強制保険)

自賠責はあくまで被害者に対する最低限の保証のためのものですのでその額は低くなっています。

イ) 任意保険支払基準

任意保険基準は損害保険会社各社が定める基準で自賠責保険の額に準じていますので低額です。

慰謝料は場合によっては、自賠責基準で計算するより少なくなってしまうこともあります。

ウ) 裁判基準

裁判で認められるだろう賠償額の算定基準を発表(赤い本・青い本など)したものです。

裁判で認められるということはこれこそが正当な額と呼べるのではないでしょうか。

賠償請求するときはこの基準を目安にすべきです。

賠 償 の 範 囲

積極損害 ( 被害者自身の財布から支払いに出て行くお金 )

治療関係費

付添看護費

雑費

通院交通費・宿泊費等

医師等への謝礼

装具・器具等購入費

家屋・自動車改造費、調度品購入費

葬儀関係費用

帰国費用その他

損害賠償請求関係費用

弁護士費用

遅延損害金

学生・生徒・幼児等の学習費、保育費、通学付添費等

消極損害 ( 得べかりし利益。事故に遭わなければ得られたであろうお金 )

休業損害

後遺症による逸失利益

死亡による逸失利益

慰謝料 ( 精神的苦痛に対する賠償金 )

死亡慰謝料

傷害慰謝料

後遺障害慰謝料

物損

修理費

買替差額

評価損(格落損)

代車使用料

休車損

登録手続関係費

雑費

営業損害

積荷その他の損害

物損に関する慰謝料

損害の内訳

【1】 積極損害

① 治療関係費

(1) 応急手当費

応急手当に直接かかる必要かつ妥当な実費とする。

(2) 診察料

初診料、再診料又は往診料にかかる必要かつ妥当な実費とする。

(3) 入院料

入院料は、原則としてその地域における普通病室への入院に必要かつ妥当な実費と

する。ただし、被害者の傷害の態様等から医師が必要と認めた場合は、上記以外の

病室への入院に必要かつ妥当な実費とする。

(4) 投薬料・手術料・処置料等

治療のために必要かつ妥当な実費とする。

(5) 通院費・転院費・入院費・又は退院費

通院・転院・入院又は退院に要する交通費として必要且つ、妥当な実費とする。

(6) 看護料

ア)入院中の看護料

原則として12歳以下の子供に近親者が付き添った場合に1日につき

4,100円とする。

イ)自宅看護料又は通院看護料

医師が看護の必要を認めた場合に次のとおりとする。ただし、12歳以下の

子供の通院等に近親者が付き添った場合には医者の証明は要しない。

(あ)厚生労働大臣の許可を受けた有料職業紹介所の紹介による者

立証資料等により必要且つ妥当な実費

(い)近親者等

1日につき1,200円とする。.

ウ)近親者等に休業損害が発生し、立証資料等により、ア)又はイ)(い)の額を

超えることが明らかな場合は,必要且つ妥当な実費。

(7) 諸雑費

療養に直接必要のある諸物品の購入費又は使用料、医師の指示により摂取した栄養物

の購入費、通信費等とし、次のとおりとする。

ア)入院中の諸雑費

入院1日につき1,100円とする。立証資料等により1日につき1,100円を

超えることが明らかな場合は必要且つ妥当な実費とする。

イ) 通院又は自宅療養中の諸雑費で必要かつ妥当な実費とする。

(8) 柔道整復等の費用

免許を有する柔道整復し、あんま、マッサージ、指圧師、はり師、きゅう師が行う

施術費用は、必要かつ妥当な実費とする。

(9) 義肢等の費用

ア)障害を被った結果、医師が身体の機能を保管するために必要と認めた技師、歯科補綴、

義眼、眼鏡(コンタクトレンズを含む)、補聴器、松葉杖等の用具の製作等に必要

かつ妥当な実費とする。

イ) ア)に掲げる用具を使用していたものが、障害に伴い当該用具の修繕又は再調達を

必要とするに至った場合は、必要かつ妥当な実費とする。

ウ) ア)およびイ)の場合の眼鏡(コンタクトレンズを含む)の費用については

50,000円を限度とする。

(10) 診断書等の費用

【1】診断書 交通事故証明書、被害者側の印鑑証明書、住民票の発行に必要、且つ妥当な

実費

【2】文書料 交通事故証明書、被害者側の印鑑証明書、住民票の発行に必要、且つ妥当な

実費

【3】その他の証明

【1】治療費関係費および【2】文書料以外の損害であって、事故発生場所から医療

機関まで、被害者を搬送するための費用等については必要かつ妥当な実費とする。

(11)葬儀費

【1】 葬儀費は60万円とする。

【2】 立証資料等により60万円を超えることが明らかな場合は、100万円の

範囲内で必要かつ妥当な実費とする。

【2】消極損害

① 休業損害

1)休業損害は、休業による収入の原書があった場合又は有給休暇を使用した場合に1日に

つき原則として5,700円とする。ただし、家事従事者の場合については、休業による

収入の減少があったものとみなす。

2)休業損害の対象となる日数は、実休業日数を基準とし、被害者の傷害の態様、実治療

日数その他を勘案して、治療期間の範囲内とする。

3)立証資料等により1日につき5,700円を越えることが明らかな場合は、自動車損害

保障法施行令第3条の2に定める金額を限度として、その実費とする。

② 入通院慰謝料

1)慰謝料は1日につき4,200円とする。

2)慰謝料の対象となる日数は、被害者の傷害の態様、実治療日数を関して治療期間内の

範囲内とする。

3)妊婦が胎児を死産又は流産した場合は、上記のほかに慰謝料を認める。

③ 後遺障害による損害

後遺障害による損害は、逸失利益および慰謝料とし、自動車損害賠償保障法施行例題2条

並びに別表第1および別表第2に定める等級に該当する場合に認める。

③-1 逸失利益

逸失利益は、次のそれぞれに掲げる年間収入額又は年相当額に該当等級の労働能力喪失率

【別表Ⅰ】と後遺症外郭提示の年齢における就労可能年齢数のライプニッツ係数

【別表Ⅱ-1】を乗じて算出した額とする。ただし生涯を通じて全年齢平均給与額【別表Ⅲ】

の年相当額を得られる概念製が認められない場合は、この限りではない。

【1】 有職者

事故前1年間の収入額と後遺障害確定時の年齢に対応する年齢別平均給与額【別表Ⅳ】の

年相当額のいずれか高い額を収入額とする。

(1) 35歳未満であって事故前1年間の収入額を立証することが困難な者

事故前1年間の収入額・全年齢へ金給与額の年相当額及び年齢別平均給与額の年相当額の

いずれか高い額

(2) 事故前1年間の収入額を立証することが困難な者

ア】35歳未満の者

全年齢平均給与額の年相当額又は年齢別平均給与額の年相当額のいずれか高い額。

イ】35歳以上の者

年齢別平均給与額の年相当額。

ウ】退職後1年を経過していない失業者(定年退職等を除く)

以上の基準を準用する。この場合において、[事故前1年間の収入額]とあるのは、退職前

1年間の収入額と読み替える者とする。

【2】 幼児・児童・生徒・学生・家事従事者

全年齢平均給与額の年相当額とする。ただし、58歳以上の者で年齢別平均給与額が全年齢

平均給与額を下回る場合は、年齢別平均給与額の年相当額とする。

【3】その他働く意思と能力を有する者

年齢別平均給与額の年相当額とする。ただし、全年齢平均給与額の年相当額を上限とする。

④ 慰謝料等

【1】

障害に対する慰謝料等の額は、該当等級ごとに次に掲げる表の金額とする。

(1)自動車損害賠償保障法施行令別表第1の場合

![]()

(2)自動車損害賠償保障法施行令別表第2の場合

【2】

(1)自動車損害賠償保障法施行令別表第1の該当者であって被扶養者がいるときは、

![]()

(2)自動車損害賠償保障法施行令別表第2第1級、第2級又は第3級の該当者であって

被扶養者がいるとき

![]()

自動車損害賠償保障法施行令別表第1に該当する場合は、初期費用等として加算する。

![]()

⑤ 死亡による損害

死亡による損害は、葬儀費、逸失利益、死亡本人の慰謝料及び遺族の慰謝料とする。

後遺障害による損害に対する保険金等の支払の後、被害者が死亡した場合の死亡による

損害について、事故と死亡との間に因果関係が認められるときには、その差額を認める。

1.

葬儀費

【1】葬儀費は、60万円とする。

【2】 立証資料等により60万円を超えることが明らかな場合は、100万円の範囲内で必要

かつ妥当な実費とする。

2.逸失利益

【1】逸失利益は、次のそれぞれに掲げる年間収入額又は年相当額から本人の生活費を控除

した額に死亡時の年齢における就労可能年数のライプニッツ係数(別表II-1)を乗じて

算出する。

ただし、生涯を通じて全年齢平均給与額(別表III)の年相当額を得られる蓋然性が認め

られない場合は、この限りでない。

(1)有職者

事故前1年間の収入額と死亡時の年齢に対応する年齢別平均給与額(別表IV)の年相当

額の額を収入額とするいずれか高いただし、次に掲げる者については、それぞれに掲げる

額を収入額とする。

ア 35歳未満であって事故前1年間の収入額を立証することが可能な者事故前1年間

の収入額、全年齢平均給与額の年相当額及び年齢別平均給与額の年相当額のいずれか

高い額。

イ 事故前1年間の収入額を立証することが困難な者

(あ) 35歳未満の者

全年齢平均給与額の年相当額又は年齢別平均給与額の年相当額のいずれか

高い額。

(い)35歳以上の者

年齢別平均給与額の年相当額。

ウ 退職後1年を経過していない失業者(定年退職者等を除く。)

以上の基準を準用する。この場合において、「事故前1年間の収入額」とあるのは、

「退職前1年間の収入額」と読み替えるものとする。

(2)幼児・児童・生徒・学生・家事従事者

全年齢平均給与額の年相当額とする。ただし、58歳以上の者で年齢別平均給与額が全年齢

平均給与額を下回る場合は、年齢別平均給与額の年相当額とする。

(3)その他働く意思と能力を有する者

年齢別平均給与額の年相当額とする。ただし、全年齢平均給与額の年相当額を上限とする。

【2】 【1】にかかわらず、年金等の受給者の逸失利益は、次のそれぞれに掲げる年間収入額

又は年相当額から本人の生活費を控除した額に死亡時の年齢における就労可能年数のライプ

ニッツ係数別表II-1)を乗じて得られた額と年金等から本人の生活費を控除した額に死亡

時の年齢における平均余命年数のライプニッツ係数(別表II-2)から死亡時の年齢におけ

る就労可能年数のライプニッツ係数を差し引いた係数を乗じて得られた額とを合算して得ら

れた額とする。ただし、生涯を通じて全年齢平均給与額(別表III)の年相当額を得られる

蓋然性が認められない場合は、この限りでない。

年金等の受給者とは各種年金及び恩給制度のうち原則として受給権者本人による拠出性のある

年金等を現に受給していた者とし、無拠出性の福祉年金や遺族年金は含まない。

(1) 有職者

事故前1年間の収入額と年金等の額を合算した額と、死亡時の年齢に対応する年齢別平均給与

額(別表IV)の年相当額のいずれか高い額とする。ただし、35歳未満の者については、

これらの比較のほか、全年齢平均給与額の年相当額とも比較して、いずれか高い額とする。

(2)幼児・児童・生徒・学生・家事従事者

年金等の額と全年齢平均給与額の年相当額のいずれか高い額とする。ただし、58歳以上の者で

年齢別平均給与額が全年齢平均給与額を下回る場合は、年齢別平均給与額の年相当額と年金等

の額のいずれか高い額とする。

(3)その他働く意思と能力を有する者

年金等の額と年齢別平均給与額の年相当額のいずれか高い額とする。ただし、年齢別平均給与額が

全年齢平均給与額を上回る場合は全年齢平均給与額の年相当額と年金等の額のいずれか高い額と

する。

【3】生活費の立証が困難な場合

被扶養者がいるときは年間収入額又は年相当額から35%を、

被扶養者がいないときは年間収入額又は年相当額から50%を

3. 死亡本人の慰謝料

死亡本人の慰謝料は350万円とする。

4. 遺族の慰謝料

慰謝料の請求権者は、被害者の父母(養父母を含む。)、配偶者及び子(養子、認知

した子及び胎児を含む。)

なお、被害者に被扶養者がいるときは、上記金額に200万円を加算する。

④-2 死亡に至るまでの傷害による損害

死亡に至るまでの傷害による損害は、積極損害〔治療関係費(死体検案書料及び死亡後の処置料等の

実費を含む。)文書料その他の費用〕、休業損害及び慰謝料とし「第2傷害による損害」の基準を準用

する。ただし、事故当日又は事故翌日死亡の場合は、積極損害のみとする。

減 額

被害者に重大な過失がある場合は、次に掲げる表のとおり、積算した損害額が保険金額に

満たない場合には積算した損害額から、また、保険金額以上となる場合には保険金額から

減額を行う。ただし、傷害による損害額(後遺障害及び死亡に至る場合を除く。)が20万円

未満の場合はその額とし、減額により20万円以下となる場合は20万円とする。

1 重大な過失による減額

2 受傷と死亡又は後遺障害との間の因果関係の有無の判断が困難な場合の減額

被害者が既往症等を有していたため、死因又は後遺障害発生原因が明らかでない場合等受傷と

死亡との間及び受傷と後遺障害との間の因果関係の有無の判断が困難な場合は、死亡による

損害及び後遺障害による損害について、積算した損害額が保険金額に満たない場合には積算

した損害額から、また保険金額以上となる場合には保険金額から5割の減額を行う。

その他、お困りのことがございましたら、下記までご連絡ください。

松元行政書士事務所 0995-55-0065

▲上へ